Normes ESRS : le guide 2026

14 min

Level

Les normes ESRS sont des règles visant à encadrer la réalisation du reporting extra-financier imposé par la CSRD. Explications.

ESG / RSE

Secteurs d'activité

Par Anaïs Badillo, Copywriter spécialisée sur les thématiques liées à l’environnement, le 29/09/2022

Mis à jour par Anaïs Badillo, le 12/06/2026

La CSRD redéfinit en profondeur le reporting extra-financier en Europe : près de 15 000 entreprises sont désormais concernées par la publication d’informations ESG structurées, fiables et auditables. Toutefois, avec le paquet de simplification Omnibus I, le cadre a évolué : certaines PME sont désormais exemptées, d’autres bénéficient de délais supplémentaires, et les calendriers de mise en conformité ont été réajustés.

Dans ce contexte mouvant, une question s'impose : êtes-vous réellement concerné par la CSRD ? Et si oui, à quel horizon — 2025, 2028 ou 2029 ?

Selon l'étude KPMG « CSRD 2026 », les grandes entreprises françaises montrent une nette progression en matière de maturité sur le reporting CSRD, et ce, malgré un contexte réglementaire toujours en évolution.

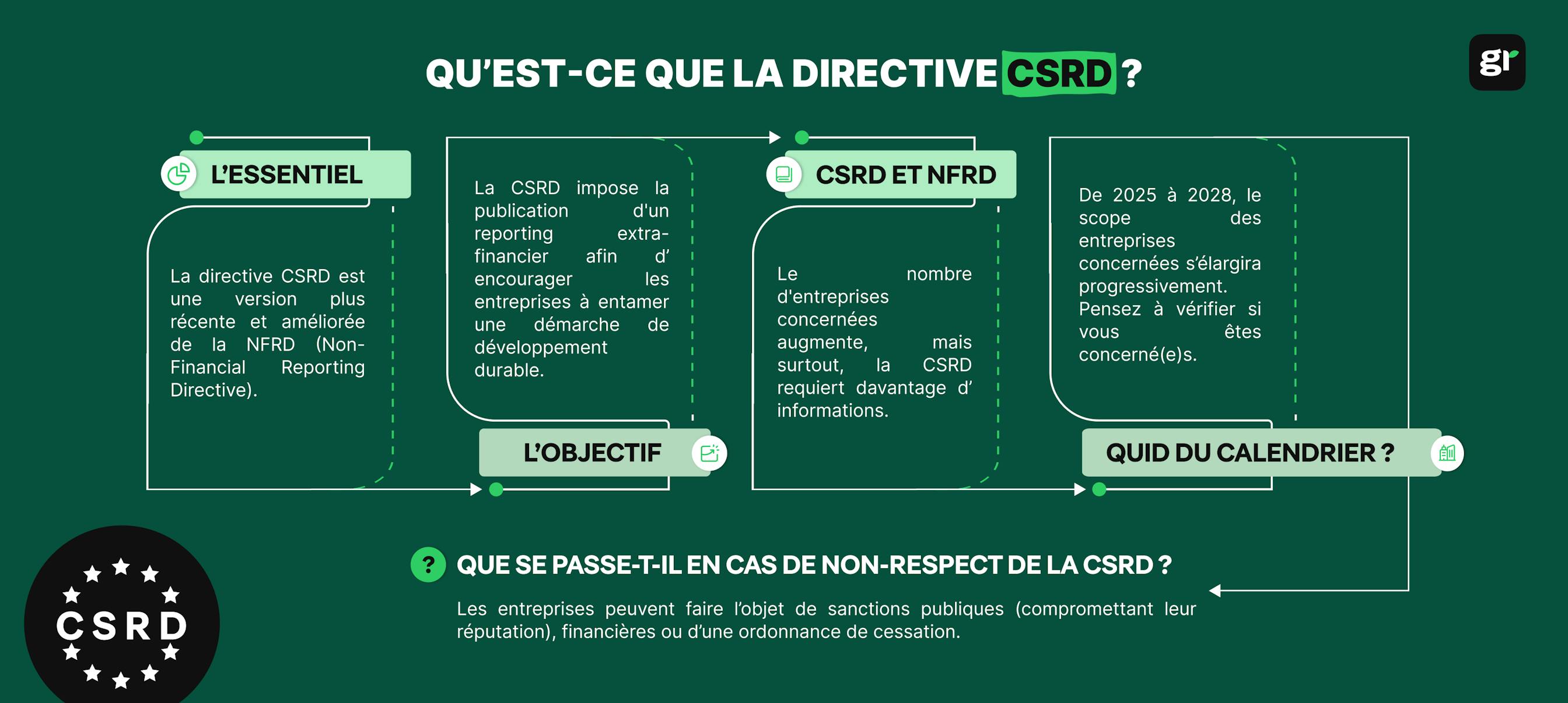

La Corporate Sustainability Reporting Directive (dite CSRD ou "Directive sur les rapports de développement durable des entreprises" en français) est une réglementation européenne. Son objectif consiste à instaurer un reporting extra-financier uniformisé à l'échelle de l'Union européenne.

Pour ce faire, le reporting extra-financier doit répondre à de nouvelles normes : les European Sustainability Reporting Standards (ESRS).

Pour information, la CSRD a été initiée par la Commission européenne en avril 2021. Publiée le 16 décembre 2022 au Journal Officiel de l'UE, elle est supposée soutenir l'ambition du Pacte Vert pour l'Europe (European Green Deal) : la neutralité carbone 2050.

En ce sens, le reporting CSRD vient prêter main forte à la taxonomie européenne et au règlement encadrant la finance durable (SFDR - Sustainable Finance Disclosure). Un arsenal législatif et réglementaire, dont l'ambition est de créer une finance "neutre en carbone", grâce à des investissements dits “durables”.

La directive CSRD est fondée sur le principe de double matérialité, qui considère à la fois :

Pour cette raison, le reporting extra-financier doit être alimenté de données pouvant faire l'objet d'une comparaison.

En effet, la CSRD a pour objectif d'améliorer la qualité, la fiabilité et l'accessibilité de l'information à destination des investisseurs souhaitant opérer des évaluations et des comparatifs.

D'ailleurs, la Commission européenne a créé l’ESAP (European Single Access Point - ESAP), une plateforme centralisant les informations financières et de durabilité. La CSRD alimente cette plateforme avec des données fiables et standardisées, ce qui contribue à renforcer la transparence et à lutter contre le greenwashing.

Jusqu'à une période récente, les déclarations de performance extra-financière des sociétés européennes étaient encadrées par la NFRD (Non Financial Reporting Directive). Dans la pratique, la NFRD avait été appliquée en France via la Déclaration de Performance Extra-Financière (DPEF).

Jugée insuffisamment ambitieuse, elle a été remplacée par la directive (UE) 2022/2464 — dite « CSRD », entrée en application pour les premières entreprises au titre de l'exercice 2024, laquelle instaure le "rapport de durabilité" en lieu et place de l'ancienne DPEF.

Les principaux changements sont les suivants :

Le tableau ci-dessous compare les principales différences entre la directive NFRD et la nouvelle CSRD :

Toute entreprise soumise à la CSRD est tenue d'élaborer une matrice de double matérialité qui met en lumière sa logique quant à la hiérarchisation des indicateurs essentiels (les indicateurs ESRS).

L'analyse de double matérialité permet de rendre compte de deux informations clés :

L'analyse de double matérialité permet non seulement d'identifier les enjeux, mais aussi de les classer par ordre de priorité et de déterminer des indicateurs pour évaluer leur impact et leur pertinence (qu'elle soit environnementale, sociale ou liée à la gouvernance).

Cette analyse est sans aucun doute l'un des plus importants défis auxquels doivent faire face les entreprises concernées.

Pour en savoir plus sur le principe et l'analyse de double matérialité, n'hésitez pas à consulter notre article lié à la double matérialité !

Après quelques changements, notamment suite à la loi Omnibus, les entreprises soumises à la CSRD sont :

Si une société mère prépare un reporting consolidé de durabilité, ses filiales peuvent être exemptées de produire un rapport propre, à condition que leurs informations soient intégrées dans le rapport consolidé et qu’elles mentionnent explicitement cette référence dans leurs documents. Attention : cette exemption ne s’applique pas aux grandes entreprises cotées (EIP), qui doivent toujours produire leur propre rapport de durabilité.

Pour les premières entreprises assujetties, le premier rapport de CSRD couvrait l’exercice fiscal 2024 et a dû être publié à compter du 1er janvier 2025.

La CSRD est entrée en vigueur le 1er janvier 2024. Pour l'ensemble des acteurs concernés, la publication du premier reporting CSRD intervient aux dates suivantes : 1er janvier 2025, 1er janvier 2027 et enfin 1er janvier 2029 (source : Lefebvre Dalloz Compétences, 2025).

Pour rappel, les PME cotées, initialement prévues pour 2029, sont désormais exemptées de l'obligation de reporting obligatoire afin d'alléger leur charge administrative.

Ci-après un tableau récapitulatif du calendrier de la CSRD.

| Entrée en application | Entreprises concernées |

|---|---|

|

1er janvier 2024 (publication en 2025) |

Grandes entreprises ex-NFRD

Plus de 500 salariés, avec un CA > 40 M€ ou un bilan > 25 M€.

|

|

1er janvier 2027 (publication en 2028) |

Grandes entreprises (Post-Omnibus)

Plus de 1 000 salariés ET (CA > 450 M€ ou Bilan > 25 M€).Note : Exemption de transition en 2025/2026 pour les entreprises de 500 à 1 000 salariés. |

|

1er janvier 2028 (publication en 2029) |

Sociétés mères hors-UE

CA net européen > 450 M€ sur deux ans, avec une filiale de +1 000 salariés ou une succursale de +200 M€ de CA.

|

Comprendre le régime transitoire de la CSRD... Deux seuils coexistent, et c'est normal. Les entreprises qui étaient déjà sous le régime de l'ancienne NFRD (comportant plus de 500 employés) ont intégré la CSRD dès l'année 2024, avec des publications prévues en 2025. Cependant, le paquet Omnibus I a récemment augmenté le seuil à 1 000 employés : les entreprises comptant entre 500 et 1 000 employés qui n'ont pas encore publié bénéficient d'une exemption temporaire pour les exercices 2025 et 2026, et leur présence n'est attendue qu'à partir de l'exercice 2027. En d'autres termes, le seuil de 500 est désormais applicable uniquement aux anciennes NFRD déjà en place ; pour tout autre instance, la référence se fixe désormais à 1 000 employés.

Les normes ESRS (European Sustainability Reporting Standards) imposent aux entreprises européennes de publier leurs données environnementales, sociales et de gouvernance de manière standardisée et comparable. L'EFRAG a préparé 12 normes adoptées par la Commission européenne le 31 juillet 2023, puis publiées au Journal Officiel le 22 décembre 2023. Elles entrent progressivement en vigueur selon la taille de l'entreprise.

Ces 12 normes se divisent en deux catégories :

En pratique, une entreprise doit d'abord respecter les normes générales, puis appliquer les normes thématiques qui correspondent à ses activités et impacts réels. Vous pouvez consulter le texte officiel du Règlement délégué (UE) 2023/2772, qui établit les normes européennes d’information en matière de durabilité (ESRS) et définit les obligations des entreprises en matière de publication d’informations sur la durabilité.

Les douze premières normes transversales sont déjà en vigueur, mais le paquet Omnibus I a allégé le calendrier. Les normes sectorielles sont reportées à 2028, ce qui permet aux entreprises de se concentrer sur l’essentiel. La conformité repose désormais sur 320 points de données jugés essentiels (contre 1 200 auparavant), afin que les entreprises se focalisent sur les indicateurs les plus stratégiques et pertinents pour leur activité.

Ci-après le tableau récapitulatif des 12 normes ESRS officialisées fin 2023 :

| Thématiques | Normes ESRS |

|---|---|

|

Normes transversales

|

|

|

Normes environnementales

|

|

|

Normes sociales

|

|

|

Normes de gouvernance

|

Pour en savoir plus sur ces nouvelles normes, n’hésitez pas à consulter notre guide dédié aux normes ESRS et la manière dont elles s'inscrivent dans la CSRD !

Après les phases de consultation initiées en 2024, les référentiels dédiés aux PME ont été finalisés pour répondre aux objectifs de simplification du paquet Omnibus I.

On distingue désormais deux outils majeurs :

Explorez notre sélection des meilleurs logiciels VSME pour piloter efficacement votre reporting !

Des sanctions sont bel et bien prévues en cas de non-respect de la CSRD. Cependant, elles doivent être précisées par chaque État membre. À minima, les sanctions prendront les formes suivantes :

En France, l'absence de certification des rapports publiés, c'est-à-dire le fait de ne pas soumettre ses données à un audit, entraîne des pénalités sévères. Les dirigeants peuvent être frappés d'une amende pouvant aller jusqu'à 75 000 € et, en cas d'obstruction aux contrôles des commissaires aux comptes, ils encourent également une peine de prison (source : Direction de l'information légale et administrative, 2026).

La règle n°1 : ne traitez pas la CSRD comme une case à cocher. Traitez-la comme une réforme de votre modèle opérationnel.

La CSRD évolue constamment — le paquet de simplification Omnibus I a déjà changé les seuils d'éligibilité et réduit les points de données de 1 200 à 320.

Une action concrète ? Téléchargez notre guide CSRD dès maintenant, afin de maîtriser la méthodologie CSRD et ses exigences réglementaires ! Consultez régulièrement les lignes directrices de la H2A (Haute Autorité de l'audit) publiées en octobre 2024, qui précisent exactement ce que les auditeurs vérifieront. Rejoignez aussi une communauté ou newsletter spécialisée, et listez vos questions au fur et à mesure pour les adresser avec un conseil externe.

Les sujets RSE ne doivent plus se cantonner aux départements du même nom. C'est un enjeu stratégique qui doit remonter au niveau du conseil d'administration. De par ses exigences, la CSRD implique le décloisonnement de ces thématiques. Or, au niveau de l’entreprise, cette réalité revêt plusieurs aspects.

Une action concrète ? Créez un comité de pilotage CSRD avec représentants de finance, opérations, RSE et direction générale. Définissez clairement qui porte quoi — ne laissez pas la gouvernance floue. Formez vos comités de direction aux critères ESRS et comment ils impactent la stratégie. Pour assurer un modèle de gouvernance optimal, chaque entreprise doit veiller à ce que ses équipes soient elles aussi formées à ces nouveaux enjeux et indicateurs. À noter que selon l'enquête Bakertilly (2025), 37 % des répondants envisageaient ou planifiaient la création d’au moins un nouveau poste pour piloter le sujet CSRD au sein de leur entreprise — c'est vital pour la collecte de données qui suit.

L'étape la plus consommatrice de temps est celle de la collecte des données. Comme précédemment mentionné, la préparation à la CSRD nécessite tout d'abord de former et de conscientiser ses équipes à leurs nouvelles responsabilités. Ceci est une étape essentielle avant la phase de collecte de données, probablement la plus compliquée du processus de reporting.

Une action concrète ? Avant de collecter, inventoriez vos données existantes (DPEF, plan de vigilance, rapports ISO). Comparez cet inventaire aux 320 points de données CSRD requis, puis segmentez-les en trois catégories : données prêtes à l’emploi, données à affiner et données nouvelles. Assignez ensuite chaque donnée à un « propriétaire » métier (finance pour les émissions de scope 3, RH pour les données sociales, etc.) afin de structurer efficacement la collecte et la fiabilisation des informations. Enfin, utilisez un fichier de suivi centralisé pour éviter les doublons. Commencez dès maintenant, même si votre date limite est 2028 — les entreprises qui attendent généralement sous-estiment la complexité.

Le reporting fera l’objet d’une vérification par un commissaire aux comptes ou un organisme indépendant. Dans ce contexte, la directive a prévu d'étendre la responsabilité des organes de gouvernance : ces derniers seront tenus de veiller à la conformité du rapport de durabilité fourni.

Pour cette raison, les entreprises concernées ne doivent pas hésiter à communiquer leurs interrogations aux autorités chargées de la future vérification. Ceci afin de parer à toute mauvaise surprise et ajuster le tir si nécessaire.

Une action concrète ? Organisez une réunion avec votre auditeur avant de finaliser votre stratégie de reporting. Posez-lui précisément : quelles données exige-t-il pour la vérification ? Quel niveau de détail sur la chaîne de valeur ? Comment documente-t-il l'auditabilité ? Demandez aussi ses retours sur vos zones de risque (émissions du scope 3 souvent complexes, données de fournisseurs, hypothèses climatiques, etc.). Cette conversation en amont peut éviter des retraitements coûteux après coup.

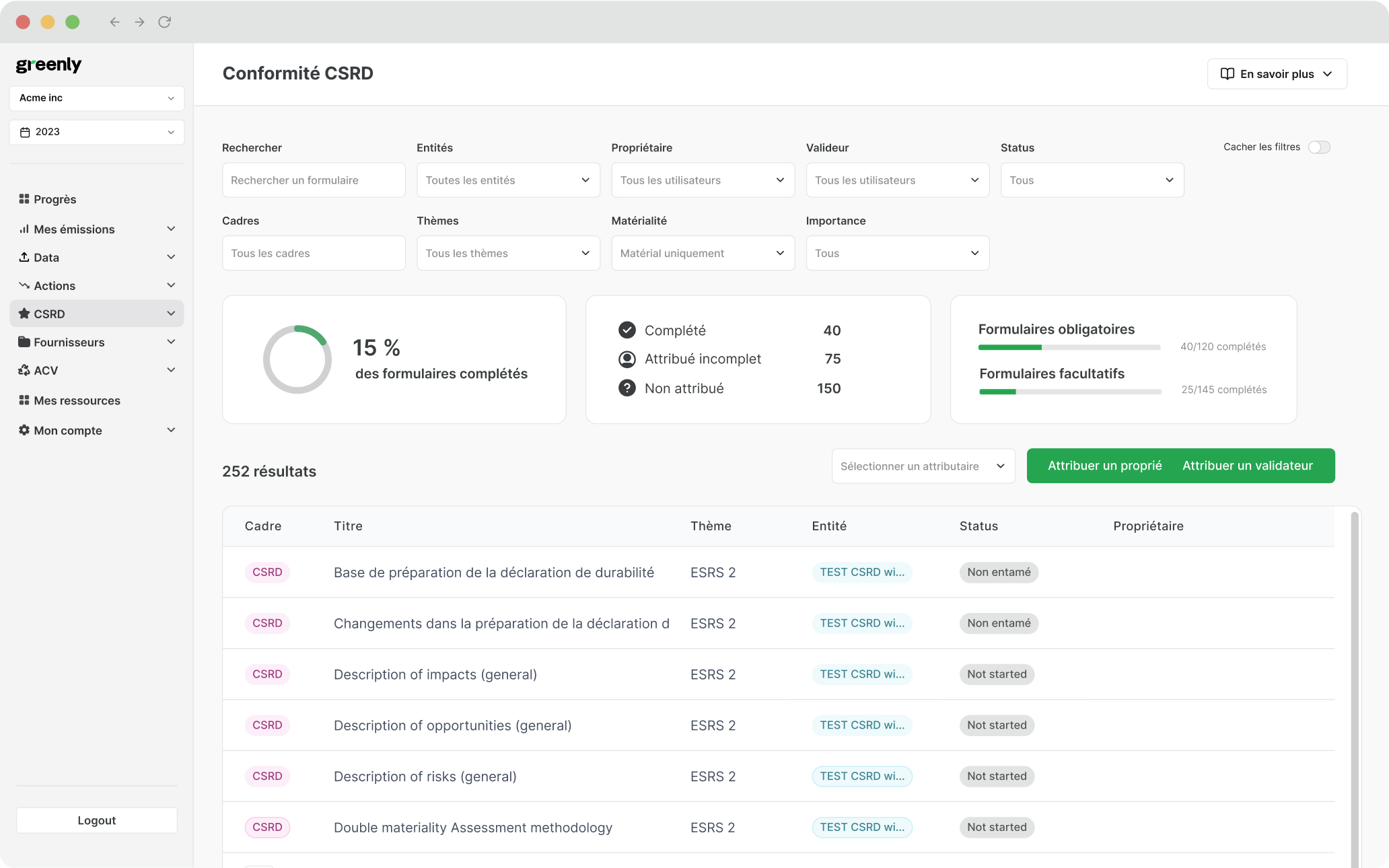

Greenly a conçu une plateforme qui simplifie la création de votre rapport de durabilité, allant de la détermination des exigences jusqu'à l'exportation du document. Notre module CSRD offre : une centralisation des données consolidées sur une interface unique, ouverte à toutes les parties concernées, un suivi instantané de l'avancement de votre reporting ; un transfert automatique du reporting au format numérique selon les normes actuelles (xHTML) et une modélisation de l'effet de votre stratégie d'action.

À noter ! Grâce à l’IA, vos indicateurs CSRD peuvent être automatiquement convertis vers d’autres standards internationaux tels que Ecovadis, GRI ou IFRS, sans saisie manuelle répétitive. Demandez dès maintenant une démo gratuite pour découvrir cette fonctionnalité !

Conformément à la CSRD, un rapport de durabilité est incorporé dans une partie spécifique du rapport de gestion, structurée numériquement (xHTML/XBRL). L'élaboration de ce rapport se fait en quatre étapes : étude de la double matérialité, choix des données ESRS, recueil des informations et contrôle par une entité indépendante. Pour vous aider dans cette tache, explorez notre sélection des meilleurs outils CSRD pour piloter efficacement votre reporting !

Oui, les entreprises non-européennes ayant un chiffre d'affaires net supérieur à 450 M€ au sein de l'UE doivent respecter des obligations de transparence tout au long de leur chaîne de valeur, dans le cas où elles possèdent une filiale qui emploie plus de 1 000 personnes ou une succursale dont le chiffre d'affaires dans l'Union dépasse 200 M€.

La certification est assurée par un commissaire aux comptes ou un organisme tiers indépendant accrédité. En France, l'absence de certification expose les dirigeants à de lourdes sanctions, pouvant aller jusqu'à 75 000 € d'amende (source : Entreprendre Service Public).

Partager l'article

Les normes ESRS sont des règles visant à encadrer la réalisation du reporting extra-financier imposé par la CSRD. Explications.

Le principe de double matérialité est un concept visant à allier la matérialité financière à la matérialité d'impact, dans le cadre de l'analyse des enjeux ESG.

Les panneaux solaires transforment le soleil en électricité. Écologiques et économiques, que devez-vous savoir avant d’installer ces solutions durables ?

L'Analyse de Cycle de Vie (ACV) est une méthode qui évalue les impacts environnementaux d'un produit ou d'un service sur l'ensemble du cycle de vie.

Demander une démo